Mengelola keuangan pribadi memang jadi tantangan tersendiri, apalagi jika penghasilan bulanan terbatas. Banyak orang merasa gajinya selalu “numpang lewat”, belum akhir bulan sudah kehabisan. Tapi, tahukah kamu bahwa gaji kecil bukan alasan untuk tidak bisa menabung dan berinvestasi?

Justru dengan strategi keuangan yang tepat, kamu bisa memaksimalkan setiap rupiah agar hidup lebih tenang secara finansial. Artikel ini akan mengajakmu mengenal 7 strategi keuangan terbaik di tahun 2025 untuk kamu yang penghasilannya terbatas, tapi tetap ingin maju dan mandiri secara ekonomi.

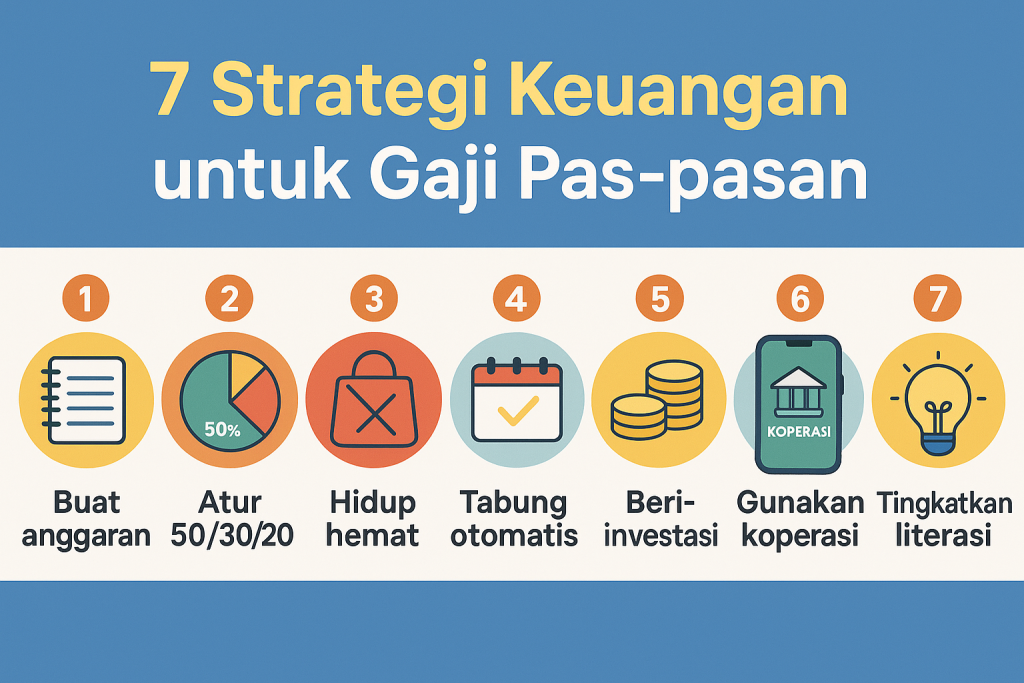

1. Mulai dari Catat Semua Pengeluaran

Langkah pertama untuk mengatur uang adalah menyadari ke mana saja uangmu pergi. Gunakan aplikasi pencatat keuangan seperti Money Lover, CatatanKeu, atau bahkan Google Sheets. Dengan mencatat, kamu bisa tahu mana pengeluaran yang wajib dan mana yang bisa dipangkas.

Data dari OJK (2024) menunjukkan bahwa 67% masyarakat Indonesia yang rutin mencatat pengeluaran lebih mampu menabung dibanding yang tidak.

2. Gunakan Metode Budget 50/30/20

Metode ini memisahkan pengeluaranmu ke dalam tiga kategori:

-

50% untuk kebutuhan pokok (makan, transportasi, kontrakan).

-

30% untuk keinginan (nongkrong, belanja, hiburan).

-

20% untuk tabungan dan investasi.

Kalau gajimu Rp3 juta, maka Rp600 ribu wajib ditabung/investasi. Kuncinya adalah disiplin.

3. Pilih Gaya Hidup Sesuai Dompet, Bukan Gengsi

Banyak anak muda terjebak dalam lifestyle inflation — semakin besar penghasilan, semakin besar pula pengeluaran. Padahal, prinsip hidup hemat tetap harus dijaga meski gaji naik.

Hindari jebakan tren seperti:

-

Nongkrong mahal demi “update story”

-

Beli HP terbaru padahal cicilan masih jalan

-

Gaya hidup “paylater” yang menumpuk utang

Fakta menarik: 45% pengguna paylater di Indonesia adalah usia 20–30 tahun, dan 60% dari mereka memiliki tunggakan.

4. Mulai Menabung Otomatis (Auto-debit)

Manfaatkan fitur auto-debit untuk langsung menyisihkan gaji ke rekening tabungan atau e-wallet investasi begitu gajian masuk. Ini strategi jitu agar kamu “tidak sempat” membelanjakan uang tabungan.

Bank digital seperti Jago, Seabank, atau Blu kini punya fitur ini. Praktis dan efektif!

5. Investasi Kecil Tapi Rutin

Kamu tidak perlu menunggu kaya dulu untuk investasi. Cukup mulai dari Rp10.000 di reksa dana atau emas digital. Gunakan platform seperti Bibit, Pluang, atau Tokopedia Emas.

Data dari Bareksa (2024): Investor milenial kini mendominasi 52% investor reksa dana aktif, dengan rata-rata investasi Rp100.000 per bulan.

Kuncinya: konsisten. Ingat, kekayaan dibangun dari kebiasaan, bukan dari nominal besar di awal.

6. Manfaatkan Koperasi Digital untuk Akses Keuangan Ringan

Bagi UMKM atau pekerja informal, koperasi digital bisa menjadi penyelamat. Di era digital, banyak koperasi yang sudah punya aplikasi dan memberikan layanan simpan pinjam berbunga rendah serta transparan.

Contohnya:

-

Simpanan dengan bunga kompetitif

-

Pinjaman tanpa jaminan dengan syarat mudah

-

Akses laporan keuangan pribadi secara realtime

Alokop.id sendiri menyediakan platform digital untuk koperasi agar pengelolaan lebih efisien dan menguntungkan anggotanya.

7. Tingkatkan Literasi Keuangan Lewat Konten Ringan

Alih-alih scroll TikTok tanpa arah, cobalah follow akun-akun edukatif tentang keuangan seperti:

-

@cuanmillenial

-

@uanglokal

-

Podcast “Uang Bicara” dari KBR

Satu jam seminggu untuk belajar finansial bisa menyelamatkanmu dari utang ratusan juta di masa depan.

Kesimpulan

Gaji pas-pasan bukan penghalang untuk sukses finansial. Dengan strategi yang cerdas dan konsisten, kamu bisa mencicil impianmu satu per satu. Kuncinya ada di pola pikir dan kebiasaan, bukan angka di slip gaji.

💬 “Kalau kamu tidak mengatur uangmu, uang yang akan mengatur kamu.”

Yuk, mulai sekarang, jadi lebih bijak dengan uang. Masa depanmu ada di tanganmu sendiri!