Pendahuluan: Dua Raksasa Layanan Keuangan untuk Rakyat

Digitalisasi layanan keuangan telah menciptakan dua entitas utama: Bank Digital dan Koperasi Digital. Keduanya hadir menawarkan kemudahan, kecepatan, dan kenyamanan bagi pelaku usaha kecil menengah (UMKM). Tapi, mana yang lebih menguntungkan secara jangka panjang untuk UMKM di Indonesia?

Artikel ini akan membandingkan kedua entitas dari sisi:

-

Kemudahan akses

-

Bunga dan biaya layanan

-

Keterlibatan komunitas

-

Skema pembiayaan

-

Regulasi dan keberpihakan

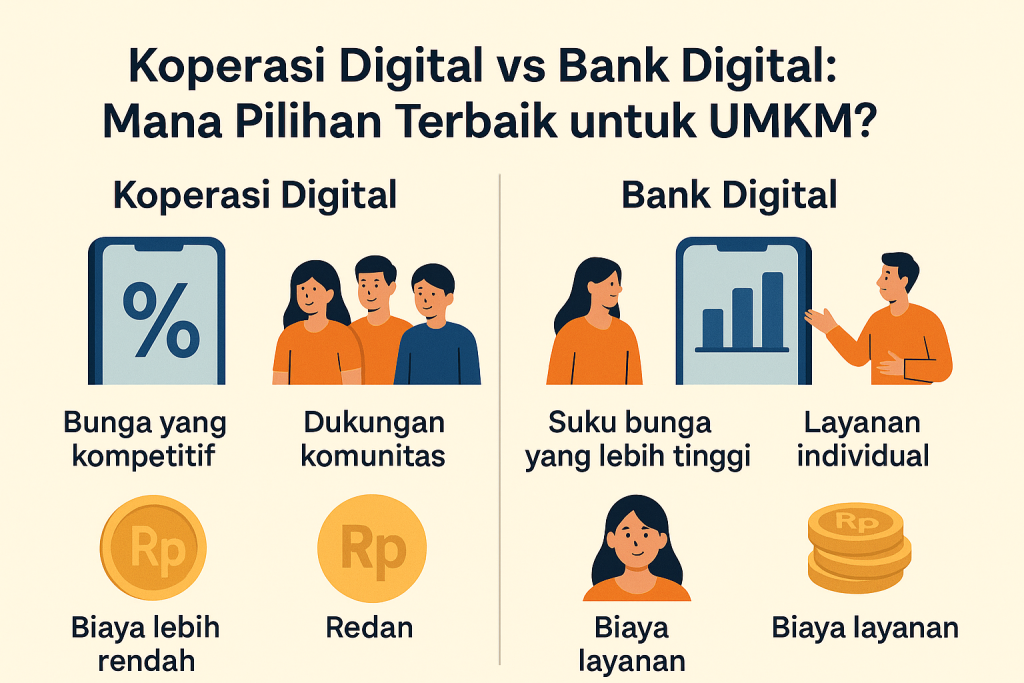

Bank Digital: Cepat dan Praktis, Tapi Kurang Akrab

Bank digital seperti Jenius, Blu, Bank Jago, dan Line Bank menjadi favorit banyak milenial dan pelaku UMKM karena:

✅ Pembukaan rekening 100% online

✅ Integrasi dengan e-commerce dan POS

✅ Bunga simpanan yang kompetitif

✅ Aplikasi modern dan UI/UX yang memukau

Namun, ada beberapa catatan penting:

❗ Biaya administrasi tersembunyi

❗ Persyaratan pinjaman cukup ketat

❗ Hubungan transaksional, bukan komunitas

“Saya ditolak kredit usaha karena usahanya belum ada 2 tahun, padahal kebutuhan saya hanya 5 juta,” — testimoni UMKM di Bandung.

Koperasi Digital: Akrab, Komunitas, dan Berbasis Gotong Royong

Koperasi digital seperti yang difasilitasi oleh Alokop punya keunggulan di akar rumput. Dengan sistem yang kini sudah:

-

Ada aplikasi Android untuk anggota

-

Pembukuan otomatis

-

Pembayaran QRIS dan transfer bank

-

Portal berita koperasi

…koperasi mampu bersaing dengan bank digital, bahkan lebih unggul di segmen UMKM.

Kelebihan Koperasi Digital:

✅ Persyaratan pinjaman fleksibel

✅ Proses penilaian berbasis komunitas

✅ Keuntungan kembali ke anggota (SHU)

✅ Bunga simpanan kompetitif tanpa biaya tersembunyi

✅ Bisa menyasar usaha ultra mikro yang tak bankable

Perbandingan Langsung: Bank Digital vs Koperasi Digital

| Aspek | Bank Digital | Koperasi Digital |

|---|---|---|

| Pembukaan Akun | 100% online | Online / Melalui koperasi |

| Bunga Simpanan | 1% – 3% / tahun | 2% – 6% + SHU tahunan |

| Pinjaman UMKM | Syarat ketat | Fleksibel & berbasis komunitas |

| Biaya Administrasi | Sering tersembunyi | Transparan & bisa disepakati |

| Regulasi | OJK | Kemenkop UKM |

| Keuntungan bagi nasabah | Tidak ada | SHU dibagikan ke anggota |

| Fokus | Individual | Komunitas & usaha lokal |

Kapan UMKM Sebaiknya Pilih Bank Digital?

-

Untuk transaksi cepat dan jangkauan nasional

-

Jika sudah punya histori keuangan formal

-

Jika butuh integrasi e-commerce modern

-

Jika tidak masalah dengan bunga dan biaya admin

Kapan UMKM Sebaiknya Pilih Koperasi Digital?

-

Jika baru memulai usaha dan tidak punya rekam jejak keuangan

-

Jika ingin mendapat pembinaan dan dukungan komunitas

-

Jika ingin ikut serta membangun ekonomi lokal

-

Jika ingin pembagian keuntungan (SHU)

Studi Kasus: UMKM di Sumbar dan Jabar

✅ Di Padang, banyak pelaku UMKM memilih koperasi syariah yang sudah go digital karena pinjaman lebih mudah dan ada pelatihan bisnis.

✅ Di Bandung, UMKM kuliner dan fesyen masih cenderung menggunakan bank digital, tapi mulai tertarik bergabung koperasi karena fitur e-wallet dan QRIS koperasi kini semakin lengkap.

Kesimpulan: Jangan Melulu Bank Digital, Lirik Juga Koperasi

Koperasi digital bukan lagi entitas jadul. Dengan teknologi dari platform seperti Alokop, koperasi kini mampu bersaing dan bahkan lebih cocok bagi UMKM yang ingin berkembang dari bawah, tanpa terbebani bunga besar atau birokrasi.

💡 Ingin lebih dari sekadar pinjaman? Gabung koperasi digital.