Pengantar: Dunia Finansial Sedang Berubah Cepat

Di tengah gempuran layanan fintech dan revolusi digital, dunia keuangan Indonesia mengalami pergeseran besar. Tak hanya startup teknologi finansial yang jadi sorotan, tetapi juga koperasi digital—entitas lama yang kini lahir kembali dengan wajah baru.

Tapi muncul pertanyaan yang menarik perhatian banyak pihak:

Apakah koperasi digital akan menjadi solusi masa depan atau justru ancaman bagi bank konvensional?

Artikel ini akan mengulas fenomena koperasi digital secara data-driven dan analitis—agar kamu bisa memutuskan sendiri jawabannya.

1. Apa Itu Koperasi Digital?

Koperasi digital adalah koperasi yang sudah mengadopsi teknologi digital dalam operasionalnya. Ini termasuk:

-

Aplikasi Android untuk anggota

-

Portal keuangan dan simpan pinjam online

-

Pembayaran digital (QRIS, e-wallet)

-

Integrasi dengan sistem akuntansi dan cloud

-

Dashboard untuk pengurus koperasi secara real-time

Contohnya, layanan seperti Alokop sudah menawarkan 4 aplikasi dalam 1 paket yang mendigitalisasi seluruh alur kerja koperasi.

2. Perkembangan Koperasi Digital di Indonesia

Berdasarkan data dari Kemenkop UKM dan startup koperasi:

-

Pada 2020, hanya 5% koperasi yang menggunakan sistem digital.

-

Per 2024, angka ini naik drastis menjadi 21%.

-

Diprediksi pada 2026, akan ada lebih dari 50% koperasi yang terdigitalisasi.

Koperasi digital kini mulai tumbuh tidak hanya di kota besar, tapi juga di daerah, terutama di sektor simpan pinjam dan pertanian.

3. Apa yang Membuat Koperasi Digital Menarik?

-

Suku bunga simpan pinjam lebih fleksibel dan rendah

-

Bagi hasil transparan

-

Setiap anggota punya hak suara

-

Tidak perlu antri seperti di bank

-

Bisa buka simpanan dan pinjaman dari HP

Fitur-fitur ini menjadi magnet bagi generasi milenial dan Gen Z yang lebih suka layanan keuangan tanpa ribet.

4. Bank Konvensional: Masih Relevan, Tapi Mulai Tertekan

Bank konvensional tetap memegang peran penting dalam sistem keuangan nasional. Namun, mereka mulai menghadapi tantangan nyata:

-

Kredit usaha mikro kini mulai digeser koperasi digital

-

Biaya administrasi dan bunga bank lebih tinggi

-

Syarat kredit di bank lebih ketat

-

Rasio Non Performing Loan (NPL) tinggi pada sektor mikro

Bank juga harus berhadapan dengan persaingan dari fintech peer-to-peer lending, dompet digital, dan… koperasi digital.

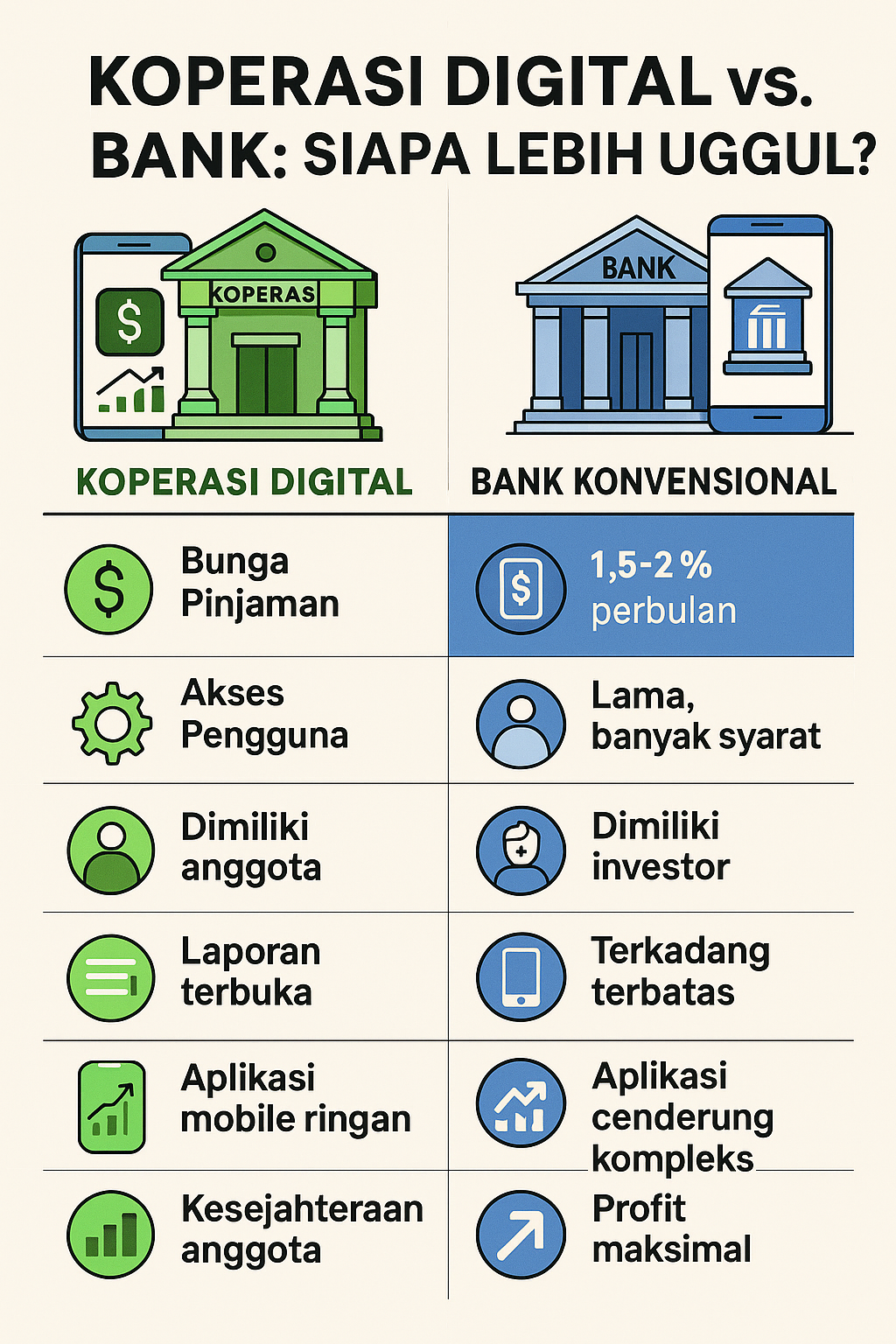

5. Studi Kasus: Perbandingan Koperasi Digital vs Bank

| Aspek | Koperasi Digital | Bank Konvensional |

|---|---|---|

| Bunga Pinjaman | 1–1,5% per bulan | 1,5–2,5% per bulan |

| Akses Pinjaman | Cepat, berbasis komunitas | Lama, banyak syarat |

| Kepemilikan | Dimiliki anggota | Dimiliki investor |

| Transparansi | Laporan terbuka | Terkadang terbatas |

| Teknologi | Aplikasi mobile ringan | Aplikasi cenderung kompleks |

| Tujuan | Kesejahteraan anggota | Profit maksimal |

6. Apakah Koperasi Digital Mengancam Bank?

Jawabannya: Ya dan tidak.

✅ Ya, jika bank tidak segera bertransformasi dalam pelayanan digital dan inklusi mikro, mereka akan tertinggal.

❌ Tidak, jika bank mampu berkolaborasi dengan koperasi atau bahkan menciptakan produk bersama untuk segmen mikro dan desa.

Beberapa bank daerah bahkan sudah mulai melakukan kemitraan digital dengan koperasi—menghubungkan sistem pembayaran dan core banking.

7. Tantangan Koperasi Digital

Walaupun pertumbuhannya pesat, koperasi digital masih menghadapi kendala besar:

-

Rendahnya literasi digital pengurus dan anggota

-

Skalabilitas terbatas tanpa pendanaan besar

-

Kepercayaan publik masih rendah

-

Masih belum banyak koperasi terdaftar di sistem fintech nasional

Tapi dengan hadirnya startup seperti Alokop, tantangan ini bisa mulai diatasi melalui pelatihan, sistem yang ramah pengguna, dan support digital 24/7.

Kesimpulan: Bukan Ancaman, Tapi Alternatif Sehat

Koperasi digital seharusnya tidak dilihat sebagai musuh bank. Justru, keduanya bisa menjadi simbiosis mutualisme dalam ekosistem keuangan masa depan.

Bagi masyarakat, terutama pelaku UMKM, koperasi digital bisa menjadi pilihan sehat dan adil di tengah dunia perbankan yang masih terlalu formal dan rumit.