Setiap tahun, ribuan koperasi di Indonesia menghadapi momen yang sama: audit dari Dinas Koperasi. Dan setiap tahun, sebagian dari mereka gagal bukan karena keuangan koperasinya buruk — tapi karena laporannya tidak sesuai standar yang berlaku.

Standar itu namanya SAK EP — Standar Akuntansi Keuangan Entitas Privat. Dan kalau Anda belum familiar dengan istilah ini, artikel ini adalah bacaan yang tepat sebelum Dinas Koperasi datang ke pintu koperasi Anda.

Kita akan bahas apa itu SAK EP, laporan apa saja yang wajib dibuat, kesalahan paling umum yang dilakukan bendahara, dan bagaimana cara mengotomasi seluruh proses ini agar Anda tidak perlu jadi akuntan bersertifikat untuk mengelola laporan keuangan koperasi.

Apa Itu SAK EP dan Kenapa Koperasi Wajib Menggunakannya?

SAK EP adalah standar akuntansi yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI) dan berlaku untuk entitas yang tidak memiliki akuntabilitas publik signifikan — termasuk koperasi. Standar ini menggantikan SAK ETAP yang sebelumnya digunakan oleh banyak koperasi.

Kenapa ini penting? Karena laporan keuangan koperasi yang tidak mengikuti SAK EP tidak bisa diverifikasi secara standar oleh auditor. Dinas Koperasi tidak bisa membandingkan kinerja koperasi satu dengan yang lain. Dan program bantuan atau pendanaan dari pemerintah — termasuk program Koperasi Desa Merah Putih — mensyaratkan laporan keuangan yang sesuai standar ini.

Sederhananya: tanpa laporan SAK EP yang benar, koperasi Anda berdiri di tanah yang tidak stabil secara administratif.

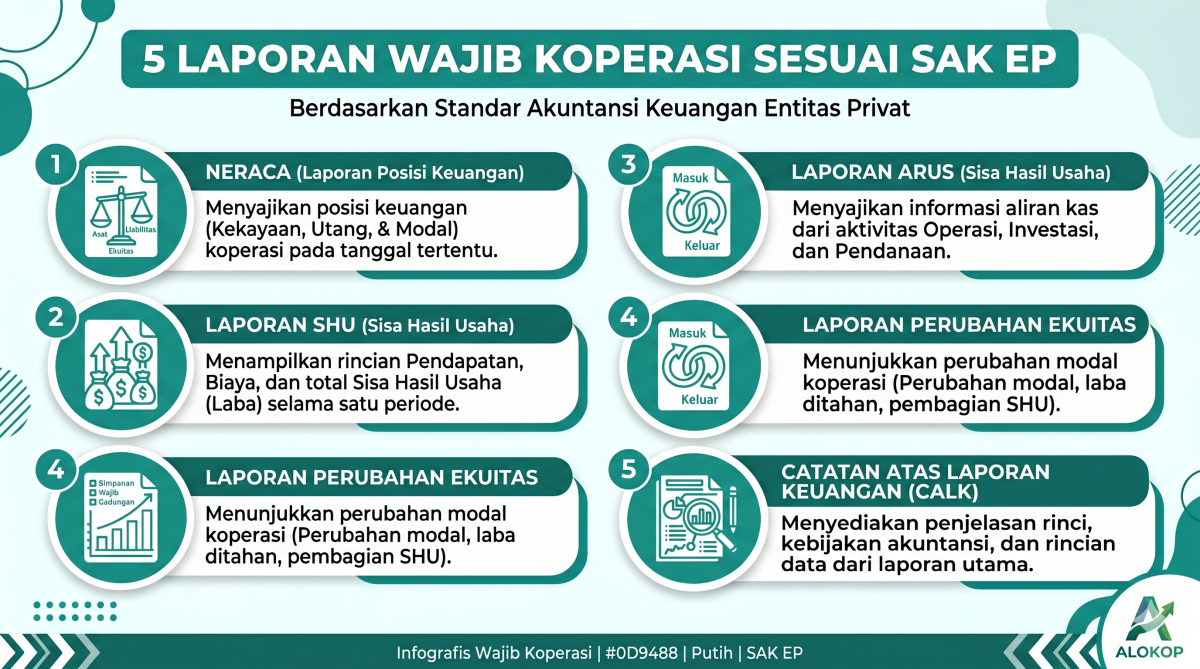

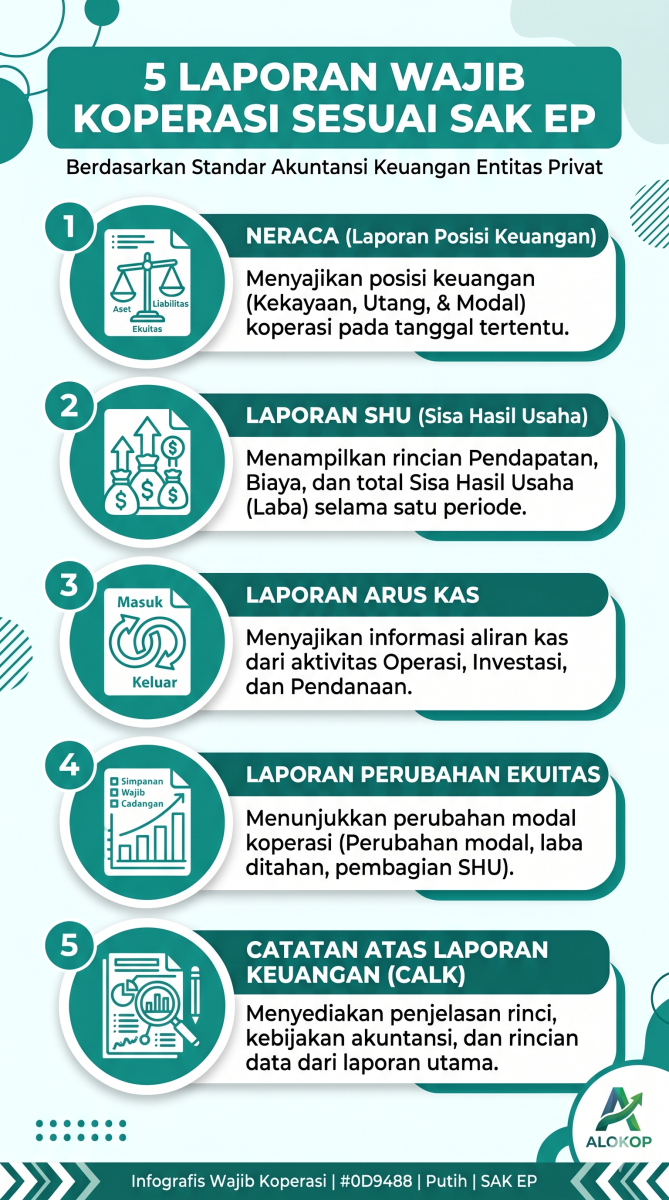

5 Laporan Keuangan Wajib Koperasi Sesuai SAK EP

SAK EP mewajibkan koperasi menyusun lima jenis laporan keuangan. Ini bukan pilihan — semua lima harus ada dalam paket laporan tahunan yang diserahkan ke pengawas maupun Dinas Koperasi.

1. Neraca (Laporan Posisi Keuangan)

Neraca menampilkan kondisi keuangan koperasi pada satu titik waktu tertentu: total aset, total kewajiban (hutang), dan ekuitas (modal) anggota. Neraca yang benar harus selalu seimbang — total aset harus sama dengan total kewajiban ditambah ekuitas.

Kesalahan paling umum: aset dan kewajiban dicatat dalam kategori yang salah, sehingga neraca tidak seimbang dan auditor langsung mempertanyakan seluruh integritas data.

2. Laporan Perhitungan Hasil Usaha (SHU)

Ini setara dengan laporan laba rugi di perusahaan biasa, tapi dengan terminologi koperasi. Laporan SHU menampilkan seluruh pendapatan koperasi dari semua unit usaha, dikurangi seluruh beban operasional, menghasilkan SHU bersih yang akan dibagikan kepada anggota sesuai kontribusi mereka.

Kesalahan paling umum: pendapatan dari unit usaha yang berbeda dicampur tanpa pemisahan, sehingga tidak bisa diketahui unit mana yang menguntungkan dan unit mana yang merugi.

3. Laporan Arus Kas

Laporan arus kas menunjukkan dari mana uang masuk dan ke mana uang keluar selama periode tertentu, dikelompokkan dalam tiga aktivitas: operasional, investasi, dan pendanaan. Ini laporan yang paling sering digunakan pengurus untuk memantau likuiditas koperasi sehari-hari.

Kesalahan paling umum: kas dan bank dicatat secara terpisah tanpa rekonsiliasi, sehingga saldo di buku tidak sesuai dengan saldo rekening bank yang sebenarnya.

4. Laporan Perubahan Ekuitas

Laporan ini menunjukkan pergerakan modal koperasi selama satu periode: simpanan pokok dan wajib yang masuk, SHU yang ditahan, dan penarikan modal oleh anggota yang keluar. Ini laporan yang membuktikan bahwa modal koperasi dikelola dengan transparan dan akuntabel.

5. Catatan Atas Laporan Keuangan (CALK)

CALK adalah penjelasan naratif yang menyertai keempat laporan di atas. Ini menjelaskan kebijakan akuntansi yang digunakan, detail transaksi signifikan, dan informasi tambahan yang tidak bisa disampaikan hanya dengan angka. Banyak koperasi melewatkan CALK karena dianggap formalitas — padahal ini sering jadi poin pertama yang diperiksa auditor.

Kesalahan Fatal yang Sering Dilakukan Bendahara Koperasi

Dari pengalaman mendampingi koperasi dalam proses audit, ini kesalahan yang paling sering muncul dan paling sering menyebabkan laporan dikembalikan untuk diperbaiki:

Mencampur kas operasional dengan kas simpanan anggota. Uang simpanan anggota adalah kewajiban koperasi — bukan pendapatan. Mencatatnya sebagai pemasukan adalah kesalahan serius yang merusak integritas neraca dan laporan SHU sekaligus.

Tidak melakukan jurnal penyesuaian di akhir periode. Penyusutan aset, bunga yang masih harus dibayar, dan pendapatan yang sudah diterima tapi belum dicatat — semua ini memerlukan jurnal penyesuaian yang sering dilewatkan bendahara yang tidak memiliki latar belakang akuntansi.

Laporan SHU tidak mencerminkan kontribusi anggota yang sebenarnya. SAK EP mensyaratkan SHU dibagikan berdasarkan partisipasi anggota — bukan hanya berdasarkan simpanan. Tanpa sistem yang mencatat setiap transaksi per anggota secara akurat, perhitungan SHU yang adil hampir tidak mungkin dilakukan secara manual.

Tidak memisahkan laporan per unit usaha. Koperasi yang punya unit simpan pinjam sekaligus unit toko harus memiliki laporan per unit yang terpisah sebelum dikonsolidasi. Mencampur semua transaksi dalam satu buku besar membuat laporan tidak bisa dianalisis dan tidak sesuai SAK EP.

CALK tidak dibuat atau dibuat asal-asalan. Auditor menggunakan CALK untuk memverifikasi apakah kebijakan akuntansi yang digunakan sudah sesuai standar. CALK yang kosong atau tidak informatif adalah sinyal bahwa laporan lainnya juga perlu diperiksa lebih teliti.

Berapa Lama Waktu yang Dibutuhkan untuk Buat Laporan SAK EP Secara Manual?

| Jenis Laporan | Waktu Manual (per periode) | Waktu dengan Sistem Digital |

|---|

| Neraca | 2–3 hari | Otomatis, langsung cetak |

| Laporan SHU | 3–5 hari | Otomatis, langsung cetak |

| Laporan Arus Kas | 1–2 hari | Otomatis, langsung cetak |

| Laporan Perubahan Ekuitas | 1 hari | Otomatis, langsung cetak |

| CALK | 2–3 hari | Template tersedia, tinggal edit narasi |

| Total per periode | 9–14 hari kerja | Kurang dari 1 jam |

Angka di atas bukan perkiraan yang dilebih-lebihkan. Ini rata-rata yang dilaporkan bendahara koperasi yang sebelumnya mengerjakan laporan secara manual dan kemudian beralih ke sistem digital.

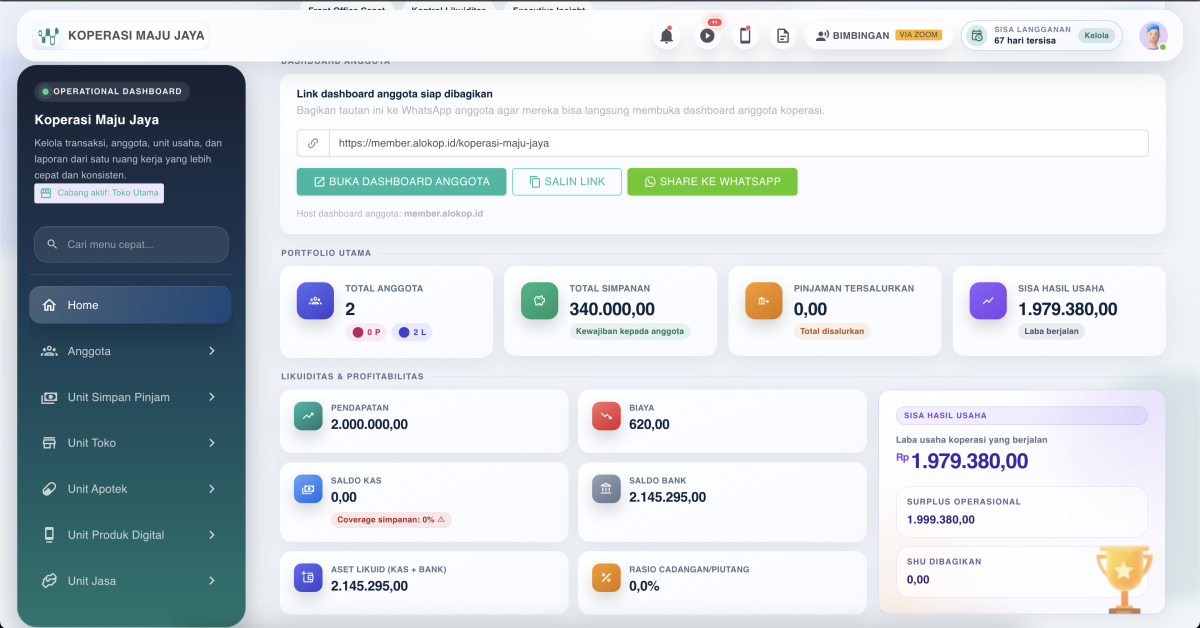

Bagaimana Alokop Mengotomasi Laporan SAK EP Koperasi Anda

Alokop dirancang dengan satu prinsip dasar: setiap transaksi yang diinput petugas secara otomatis menghasilkan jurnal akuntansi yang benar — tanpa bendahara perlu tahu istilah debit dan kredit.

Ketika petugas mencatat pembayaran cicilan anggota, sistem secara otomatis mendebit kas dan mengkredit piutang pinjaman. Ketika simpanan masuk, jurnal simpanan langsung terbentuk. Ketika bulan berakhir, seluruh transaksi sudah tersusun rapi di buku besar — dan laporan neraca, SHU, serta arus kas bisa dicetak dalam hitungan detik.

Tidak ada lagi rekap manual di akhir bulan. Tidak ada lagi begadang sebelum audit. Tidak ada lagi laporan yang dikembalikan karena format tidak sesuai.

Yang Anda lakukan hanya satu hal: input transaksi dengan benar setiap hari. Sisanya, sistem yang kerjakan.

Baca juga artikel terkait:

FAQ: Pertanyaan Seputar Laporan Keuangan SAK EP Koperasi

Apakah SAK EP sama dengan SAK ETAP yang lama?

Tidak sama, tapi memiliki kerangka yang mirip. SAK EP adalah pembaruan dari SAK ETAP dengan beberapa penyesuaian dan penyederhanaan. Koperasi yang sebelumnya menggunakan SAK ETAP perlu memperbarui kebijakan akuntansinya agar sesuai SAK EP yang berlaku saat ini.

Apakah koperasi kecil dengan anggota sedikit juga wajib buat 5 laporan ini?

Secara teknis, semua koperasi yang terdaftar secara resmi wajib membuat laporan keuangan sesuai standar yang berlaku. Besaran koperasi tidak mengurangi kewajiban pelaporan — yang berbeda hanyalah kompleksitas isi laporannya.

Bagaimana kalau koperasi kami belum pernah buat laporan SAK EP sebelumnya?

Tidak masalah untuk memulai dari sekarang. Yang penting adalah memulai dengan benar — dengan sistem yang menghasilkan laporan sesuai standar sejak transaksi pertama. Tim Alokop membantu proses transisi ini, termasuk menyusun saldo awal yang menjadi titik mulai laporan.

Apakah Alokop menghasilkan CALK secara otomatis?

Alokop menyediakan template CALK yang sudah terstruktur sesuai SAK EP. Data numerik di dalamnya terisi otomatis dari sistem — bendahara hanya perlu menambahkan narasi penjelasan kebijakan akuntansi yang spesifik untuk koperasinya.

Berapa sering laporan SAK EP harus dibuat?

Laporan lengkap wajib dibuat minimal satu kali per tahun untuk keperluan RAT dan pelaporan ke Dinas Koperasi. Namun laporan bulanan — terutama neraca dan arus kas — sangat disarankan untuk pemantauan kondisi keuangan koperasi secara berkala.

Laporan yang Benar Adalah Fondasi Koperasi yang Dipercaya

Anggota menitipkan uang mereka kepada koperasi. Dinas Koperasi mengawasi agar uang itu dikelola dengan benar. Auditor memverifikasi bahwa laporan yang disajikan mencerminkan kenyataan yang sebenarnya.

Laporan keuangan yang sesuai SAK EP bukan hanya kewajiban administratif — ini adalah bukti nyata bahwa koperasi Anda dikelola dengan transparan, profesional, dan layak dipercaya.

Dan dengan sistem yang tepat, menyiapkan laporan ini tidak harus menjadi beban yang menyita waktu berhari-hari setiap bulannya.

Ingin tahu bagaimana Alokop menghasilkan laporan SAK EP langsung dari transaksi harian koperasi Anda? Daftar demo gratis sekarang — lihat sendiri bagaimana neraca, laporan SHU, dan arus kas koperasi Anda bisa siap cetak dalam hitungan detik.