Bayangkan suasana RAT (Rapat Anggota Tahunan) koperasi Anda. Laporan keuangan sudah dibacakan. Lalu tibalah sesi yang paling dinantikan: pembagian SHU. Dan seorang anggota berdiri, mengacungkan tangan:

"Pak Ketua, kenapa SHU saya cuma segini? Padahal saya sudah simpan lebih banyak dari Pak Budi yang dapat lebih besar dari saya?"

— Pertanyaan yang sering membuat pengurus keringat dingin di RAT

Kalau Anda pernah berada di posisi pengurus yang tidak bisa menjawab pertanyaan itu dengan percaya diri, artikel ini untuk Anda. Kita akan bongkar tuntas cara menghitung SHU koperasi yang benar — dari rumus dasar, alokasi per komponen, hingga contoh kasus nyata dengan angka yang bisa langsung Anda praktikkan.

Apa Itu SHU Koperasi?

SHU (Sisa Hasil Usaha) adalah selisih antara total pendapatan koperasi dengan total beban operasional selama satu periode akuntansi — umumnya satu tahun buku. Secara sederhana, SHU adalah "keuntungan" koperasi, meskipun terminologi ini tidak tepat karena koperasi bukan entitas yang bertujuan mencari laba semata.

Dasar hukum pembagian SHU diatur dalam UU No. 25 Tahun 1992 tentang Perkoperasian, Pasal 45, yang menyatakan bahwa SHU harus dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan masing-masing anggota terhadap koperasi. Ini bukan kebijakan pengurus — ini amanah undang-undang.

Perbedaan mendasar dengan laba perusahaan: laba dinikmati pemegang saham berdasarkan kepemilikan saham. SHU koperasi dikembalikan ke anggota berdasarkan kontribusi dan partisipasi — bukan semata besarnya modal yang ditanam. Inilah prinsip demokrasi ekonomi koperasi yang membedakannya dari korporasi.

Dua Komponen yang Menentukan Besar SHU Anggota

Banyak pengurus keliru mengira SHU hanya dihitung dari simpanan anggota. Padahal ada dua komponen utama yang menentukan berapa SHU yang diterima setiap anggota:

1. Kontribusi Modal (Simpanan)

Besarnya simpanan pokok dan simpanan wajib yang sudah disetor anggota. Semakin besar simpanan, semakin besar porsi SHU dari komponen modal. Ini adil karena anggota yang menyimpan lebih besar juga menanggung risiko modal yang lebih besar.

2. Kontribusi Transaksi (Partisipasi Usaha)

Seberapa aktif anggota bertransaksi dengan koperasi — meminjam, membeli di toko, menggunakan layanan PPOB, dan sebagainya. Ini komponen yang sering terlupakan, padahal inilah jiwa asli koperasi: anggota yang paling aktif mendapat manfaat paling besar.

Proporsi antara kedua komponen ini ditentukan melalui Rapat Anggota dan dicantumkan dalam AD/ART koperasi. Umumnya berkisar 30–70% untuk modal dan 30–70% untuk transaksi, bergantung pada jenis dan filosofi koperasi.

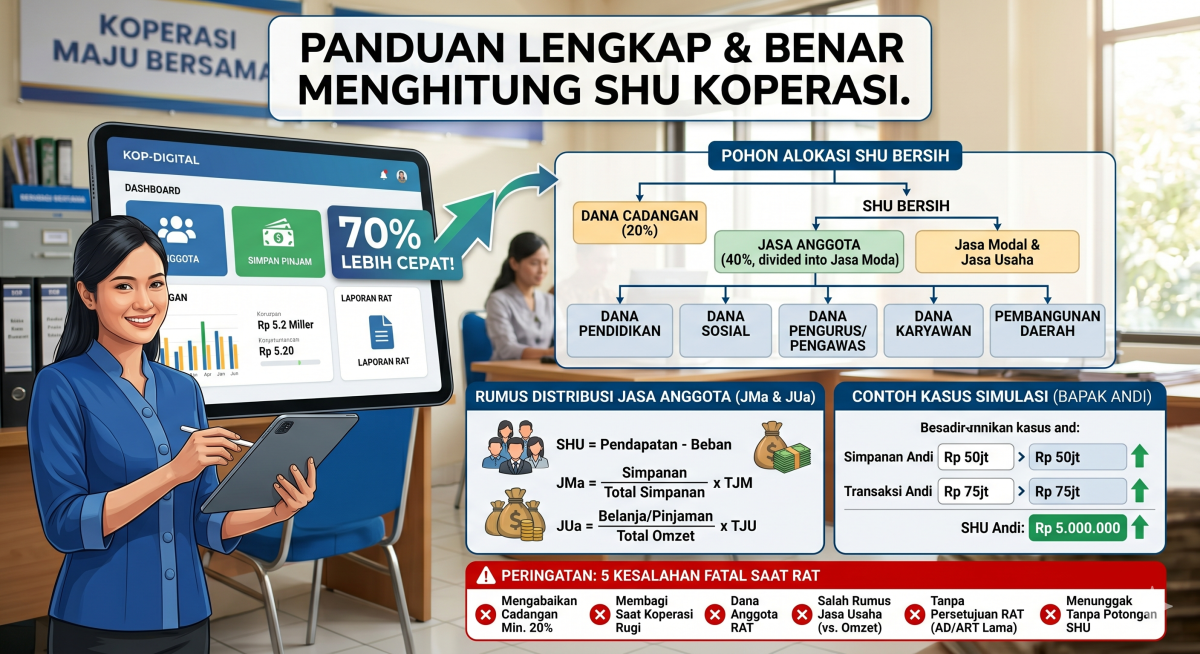

Alokasi SHU Sebelum Dibagikan ke Anggota

SHU bersih tidak langsung dibagikan seluruhnya ke anggota. Ada kewajiban alokasi yang diatur undang-undang. Berikut struktur alokasi SHU yang umum digunakan koperasi Indonesia:

| Pos Alokasi | Persentase Minimum | Keterangan |

|---|

| Cadangan Koperasi | 25% | Wajib oleh UU No. 25/1992. Untuk memperkuat modal sendiri. |

| Bagian Anggota | 40% | Dibagikan ke anggota berdasarkan jasa dan modal. Porsi terbesar. |

| Dana Pengurus & Pengawas | 5% | Honorarium dan insentif pengurus yang mengelola koperasi. |

| Dana Karyawan | 5% | Insentif karyawan operasional koperasi. |

| Dana Pendidikan | 5% | Untuk pelatihan anggota dan pengurus. Wajib oleh Permenkop. |

| Dana Sosial | 5% | Kegiatan sosial komunitas dan anggota yang membutuhkan. |

| Dana Pembangunan Daerah | 5% | Kontribusi koperasi untuk pembangunan lingkungan sekitar. |

⚠️ Penting: Jangan bagikan SHU ke anggota sebelum alokasi cadangan. Urutan yang benar: hitung SHU bersih → sisihkan cadangan minimum 25% → baru bagikan sisanya sesuai AD/ART. Melewati urutan ini melanggar UU No. 25/1992.

Rumus Menghitung SHU per Anggota

Ini inti dari artikel ini. Setelah porsi SHU untuk anggota diketahui, cara membaginya ke tiap anggota menggunakan dua rumus berikut:

Rumus SHU Modal (dari Simpanan):

SHU Modal Anggota = (Simpanan Anggota ÷ Total Simpanan Semua Anggota) × Total Alokasi SHU Modal

Rumus SHU Transaksi (dari Partisipasi Usaha):

SHU Transaksi Anggota = (Volume Transaksi Anggota ÷ Total Transaksi Semua Anggota) × Total Alokasi SHU Transaksi

Total SHU per Anggota:

SHU Anggota = SHU Modal Anggota + SHU Transaksi Anggota

Contoh Kasus Nyata: KSP dengan 5 Anggota

Teori tanpa angka sulit dipahami. Mari kita bongkar dengan contoh konkret. Misalkan KSP Maju Bersama menutup buku tahun ini dengan data berikut:

- Total Pendapatan: Rp 500.000.000

- Total Beban Operasional: Rp 350.000.000

- SHU Bersih: Rp 150.000.000

- Alokasi untuk Anggota (40%): Rp 60.000.000

- Pembagian: 50% dari modal (Rp 30.000.000) + 50% dari transaksi (Rp 30.000.000)

Data simpanan dan transaksi 5 anggota:

| Anggota | Simpanan (Rp) | Porsi Modal | SHU Modal (Rp) | Transaksi (Rp) | Porsi Transaksi | SHU Transaksi (Rp) | Total SHU (Rp) |

|---|

| Budi | 10.000.000 | 20% | 6.000.000 | 25.000.000 | 25% | 7.500.000 | 13.500.000 |

| Sari | 15.000.000 | 30% | 9.000.000 | 30.000.000 | 30% | 9.000.000 | 18.000.000 |

| Dodi | 8.000.000 | 16% | 4.800.000 | 20.000.000 | 20% | 6.000.000 | 10.800.000 |

| Rina | 12.000.000 | 24% | 7.200.000 | 15.000.000 | 15% | 4.500.000 | 11.700.000 |

| Hendra | 5.000.000 | 10% | 3.000.000 | 10.000.000 | 10% | 3.000.000 | 6.000.000 |

| TOTAL | 50.000.000 | 100% | 30.000.000 | 100.000.000 | 100% | 30.000.000 | 60.000.000 |

Perhatikan kasus Budi vs Rina: simpanan Budi lebih kecil (Rp 10 juta vs Rp 12 juta), tapi total SHU-nya lebih besar (Rp 13,5 juta vs Rp 11,7 juta). Mengapa? Karena Budi jauh lebih aktif bertransaksi (Rp 25 juta vs Rp 15 juta). Di sinilah letak keadilan koperasi: anggota yang aktif berpartisipasi mendapat manfaat lebih besar, bukan hanya yang paling banyak menaruh uang.

Dengan data ini, pengurus bisa menjawab pertanyaan anggota di RAT dengan percaya diri: "Pak, SHU Anda lebih kecil bukan karena simpanan kurang, tapi karena transaksi tahun ini lebih sedikit dibanding anggota lain. Semakin aktif Bapak menggunakan layanan koperasi, semakin besar SHU tahun depan."

SHU Koperasi dengan Beberapa Unit Usaha

Koperasi serbausaha yang menjalankan lebih dari satu unit bisnis — misalnya unit simpan pinjam sekaligus unit toko waserda — wajib menghitung SHU per unit usaha secara terpisah sebelum dikonsolidasi. Ini bukan hanya soal ketelitian, tapi amanah SAK EP yang berlaku untuk koperasi.

Prinsipnya sederhana: setiap unit usaha memiliki laporan pendapatan dan beban tersendiri. SHU masing-masing unit dihitung, kemudian dijumlahkan menjadi SHU konsolidasi koperasi. Dari SHU konsolidasi inilah alokasi cadangan dan bagian anggota dihitung.

Tantangannya: pencatatan transaksi per unit secara manual sangat rawan campur aduk. Koperasi yang mengelola 5 unit usaha sekaligus membutuhkan sistem yang secara otomatis memisahkan transaksi per unit dari hari pertama operasional — seperti yang difasilitasi Alokop dalam satu dashboard terintegrasi.

5 Kesalahan Fatal dalam Perhitungan SHU yang Bikin RAT Ricuh

Dari pengalaman mendampingi ratusan koperasi, ini kesalahan yang paling sering terjadi — dan paling sering menyebabkan konflik saat RAT:

1. Tidak Mencatat Transaksi Anggota Secara Individual

Kalau transaksi hanya dicatat total per hari tanpa mencatat siapa anggota yang bertransaksi, komponen SHU transaksi tidak bisa dihitung per anggota. Ini problem klasik koperasi yang masih pakai buku manual atau spreadsheet sederhana.

2. SHU Dihitung Hanya dari Simpanan, Tanpa Komponen Transaksi

Banyak koperasi menghitung SHU hanya dari proporsi simpanan karena lebih mudah. Ini tidak adil bagi anggota yang aktif bertransaksi tapi simpanannya tidak besar, dan secara teknis tidak sesuai UU No. 25/1992.

3. Cadangan Tidak Disisihkan Sebelum SHU Dibagi

Membagi SHU dulu baru menyisihkan cadangan bukan hanya tidak tepat secara urutan — ini melanggar ketentuan perundangan. Cadangan wajib disisihkan pertama kali dari SHU bersih.

4. Tidak Memisahkan SHU Antar Unit Usaha

Koperasi dengan unit simpan pinjam dan unit toko yang mencampur semua pendapatan dalam satu buku akan kesulitan menjelaskan dari mana SHU berasal — dan tidak bisa menilai unit mana yang sehat secara finansial.

5. Mengubah Proporsi SHU Modal vs Transaksi Tanpa Keputusan RAT

Perubahan proporsi alokasi SHU harus diputuskan melalui RAT dan tertuang dalam perubahan AD/ART. Pengurus tidak bisa mengubah ini secara sepihak, meskipun dengan niat baik.

Berapa Lama Waktu yang Dibutuhkan untuk Hitung SHU?

| Kondisi Koperasi | Waktu Manual | Waktu dengan Alokop |

|---|

| 50–100 anggota | 3–5 hari kerja | Kurang dari 5 menit |

| 100–500 anggota | 1–2 minggu | Kurang dari 15 menit |

| 500–1.000 anggota | 2–4 minggu | Kurang dari 30 menit |

| 1.000+ anggota | 1–2 bulan | Di bawah 1 jam |

Perbedaan ini bukan karena komputer "lebih pintar" — tapi karena sistem digital mencatat setiap transaksi per anggota secara real-time sepanjang tahun, sehingga tidak ada rekap manual yang harus dilakukan di akhir periode.

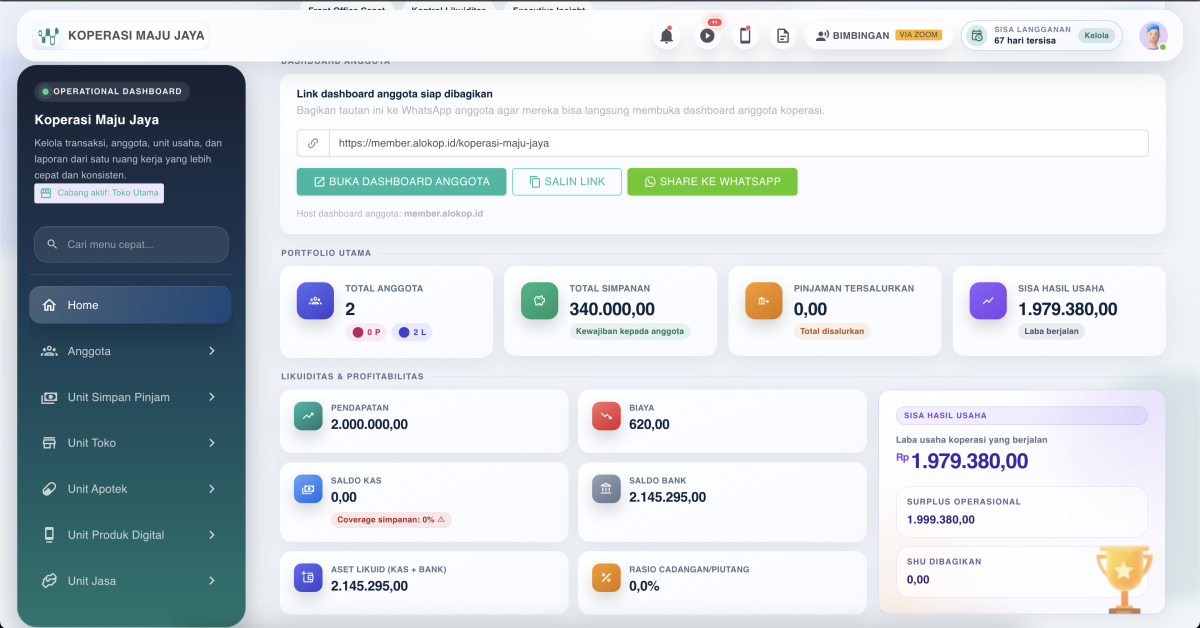

Bagaimana Alokop Mengotomasi Seluruh Proses Ini

Alokop dirancang dengan satu prinsip dasar: setiap transaksi yang diinput petugas — pembayaran cicilan, setor simpanan, pembelian di toko, pembayaran PPOB — secara otomatis teratribusi ke anggota yang bersangkutan. Tidak ada data yang hilang. Tidak ada rekap manual di akhir bulan.

Ketika tutup buku, bendahara tinggal buka modul SHU, masukkan persentase alokasi sesuai keputusan RAT, dan dalam hitungan detik sistem sudah menghitung SHU per anggota secara akurat — dengan rincian komponen modal dan transaksi yang transparan dan siap cetak untuk RAT.

"Dulu kami butuh 3 minggu untuk menyiapkan daftar SHU 800 anggota. Sekarang, dengan Alokop, laporan SHU lengkap dengan rincian per anggota siap dalam waktu kurang dari 1 jam. RAT kami pertama kalinya berlangsung tanpa ada yang protes soal SHU."

— Ketua KPRI SMTI Padang

Baca juga: Cara Membuat Laporan Keuangan Koperasi Sesuai SAK EP: Panduan Lengkap + Otomasi

Baca juga: Aplikasi Koperasi Simpan Pinjam Terbaik 2026: Panduan Lengkap untuk Pengurus KSP

FAQ: Pertanyaan Seputar SHU Koperasi

Apakah anggota baru yang bergabung di tengah tahun berhak mendapat SHU?

Umumnya bergantung pada AD/ART koperasi. Sebagian besar koperasi memberikan SHU secara proporsional berdasarkan lama keanggotaan — misalnya anggota yang bergabung bulan Juli mendapat 50% SHU (6 bulan dari 12 bulan). Pastikan aturan ini jelas di AD/ART dan dikomunikasikan saat penerimaan anggota baru.

Bagaimana jika SHU koperasi negatif (rugi)?

Tidak ada pembagian SHU kepada anggota. Kerugian ditutup menggunakan dana cadangan yang selama ini sudah disisihkan. Jika cadangan tidak mencukupi, RAT dapat memutuskan menutup kerugian dari modal anggota secara proporsional. Ini salah satu alasan mengapa menyisihkan cadangan minimum 25% setiap tahun sangat penting.

Apakah SHU koperasi kena pajak?

SHU yang berasal dari anggota yang juga merupakan pelanggan atau nasabah koperasi tidak dikenakan pajak berganda berdasarkan UU PPh. Namun SHU dari kegiatan usaha dengan non-anggota tetap dikenakan pajak penghasilan badan. Konsultasikan dengan konsultan pajak untuk memastikan perlakuan yang tepat sesuai kondisi koperasi Anda.

Bolehkah koperasi tidak membagi SHU kepada anggota?

Koperasi wajib mengalokasikan minimal 40% SHU untuk anggota sesuai Pasal 45 UU No. 25/1992. Namun RAT berhak memutuskan menahan sebagian atau seluruh bagian anggota dalam bentuk simpanan sukarela atau cadangan tambahan — asalkan ada kesepakatan mayoritas anggota.

Berapa lama proses hitung SHU dengan aplikasi koperasi?

Dengan sistem digital seperti Alokop yang mencatat semua transaksi per anggota secara real-time, kalkulasi SHU untuk seluruh anggota selesai dalam hitungan detik hingga beberapa menit — dibandingkan perhitungan manual yang bisa memakan 2–4 minggu untuk koperasi besar.

Ingin tahu bagaimana Alokop mengotomasi perhitungan SHU koperasi Anda? Daftar demo gratis sekarang — lihat sendiri bagaimana SHU seluruh anggota bisa siap cetak dalam hitungan menit.