Setiap akhir tahun, di ribuan koperasi seluruh Indonesia, pertanyaan yang sama muncul dari anggota: "SHU saya dapat berapa? Kok lebih kecil dari tetangga?"

Dan di sisi pengurus, pertanyaan yang tidak kalah seringnya: "Bagaimana cara menghitung SHU yang adil untuk 300 anggota? Apakah ada formula yang benar?"

SHU — Sisa Hasil Usaha — adalah salah satu konsep terpenting dalam dunia koperasi. Ia adalah bukti nyata bahwa koperasi berbeda dari perusahaan biasa: keuntungannya tidak dinikmati pemilik modal, tapi dikembalikan kepada anggota yang berkontribusi.

Tapi banyak anggota yang tidak pernah benar-benar memahami bagaimana angka SHU mereka dihitung. Dan banyak pengurus yang menghitungnya secara tidak tepat — sehingga ada anggota yang merasa tidak adil, dan kepercayaan terhadap koperasi perlahan terkikis.

Artikel ini membahas SHU dari awal sampai akhir — pengertiannya, dasarnya, cara menghitungnya dengan benar, dan contoh nyata yang bisa langsung dipraktikkan.

Apa Itu SHU Koperasi?

SHU adalah singkatan dari Sisa Hasil Usaha — yaitu selisih antara total pendapatan koperasi dan total biaya yang dikeluarkan dalam satu periode usaha, biasanya satu tahun buku.

Dalam bahasa yang lebih sederhana: SHU adalah keuntungan bersih koperasi. Tapi berbeda dari keuntungan perusahaan yang menjadi milik pemegang saham, SHU koperasi adalah milik seluruh anggota — dan dibagikan kembali kepada mereka berdasarkan kontribusi masing-masing.

Dasar hukumnya ada di Pasal 45 UU No. 25 Tahun 1992 tentang Perkoperasian:

"SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan."

Yang membedakan SHU dari dividen atau laba biasa adalah cara pembagiannya. Di perusahaan, laba dibagi berdasarkan jumlah saham yang dimiliki. Di koperasi, SHU dibagi berdasarkan partisipasi anggota — seberapa banyak anggota berkontribusi terhadap usaha koperasi melalui simpanan dan transaksi.

Dari Mana SHU Berasal?

SHU tidak muncul begitu saja. Ia adalah hasil dari seluruh aktivitas usaha koperasi selama setahun. Untuk memahami SHU, penting untuk tahu dari mana pendapatan koperasi berasal:

Unit simpan pinjam menghasilkan pendapatan dari bunga pinjaman yang dibayar anggota setiap bulan. Ini biasanya menjadi sumber pendapatan terbesar untuk KSP dan KDMP yang aktif menyalurkan pinjaman.

Unit toko atau waserda menghasilkan pendapatan dari margin keuntungan penjualan barang — selisih antara harga beli koperasi dan harga jual kepada anggota.

Unit PPOB dan jasa menghasilkan pendapatan dari komisi setiap transaksi pembayaran listrik, pulsa, BPJS, dan layanan digital lainnya.

Dari seluruh pendapatan ini, dikurangi semua biaya operasional — gaji karyawan, listrik, sewa, biaya sistem, dan lain-lain — hasilnya adalah SHU bersih yang kemudian dibagi kepada anggota.

Komponen Pembagian SHU

Sebelum SHU sampai ke tangan anggota, ia terlebih dahulu dibagi ke beberapa pos sesuai Anggaran Dasar koperasi. Ini contoh pembagian yang umum digunakan:

| Pos Alokasi SHU | Persentase Umum | Keterangan |

|---|

| Dana cadangan | 25–40% | Memperkuat modal koperasi, tidak dibagikan |

| SHU untuk anggota | 25–40% | Dibagi ke anggota berdasarkan partisipasi |

| Honor pengurus dan pengawas | 10–20% | Imbalan atas jasa pengelolaan koperasi |

| Dana pendidikan | 5–10% | Pelatihan pengurus dan anggota |

| Dana sosial | 5–10% | Kegiatan sosial kemasyarakatan |

Persentase di atas adalah panduan umum — setiap koperasi menetapkan angkanya sendiri melalui Rapat Anggota dan dicantumkan dalam Anggaran Dasar. Besaran yang sudah ditetapkan tidak bisa diubah sepihak oleh pengurus.

Yang dibagikan kepada anggota hanyalah porsi "SHU untuk anggota" — bukan seluruh SHU bersih. Kalau SHU bersih koperasi Rp 50 juta dan alokasi untuk anggota 30%, maka total yang dibagi ke seluruh anggota adalah Rp 15 juta.

Dua Komponen Perhitungan SHU Per Anggota

Ini inti dari seluruh perhitungan SHU — dan yang paling sering salah dipahami.

SHU yang diterima setiap anggota terdiri dari dua komponen:

Komponen 1: Jasa Simpanan

Ini bagian SHU yang dihitung berdasarkan besarnya simpanan anggota dibandingkan total simpanan seluruh anggota. Semakin besar simpanan anggota, semakin besar bagian jasa simpanan yang diterima.

Komponen 2: Jasa Transaksi (Jasa Usaha)

Ini bagian SHU yang dihitung berdasarkan total transaksi anggota dengan koperasi — bisa berupa total pinjaman yang pernah diambil, total pembelian di toko koperasi, atau keduanya, tergantung kebijakan koperasi. Semakin aktif anggota bertransaksi dengan koperasi, semakin besar jasa transaksi yang diterima.

Rumus Perhitungan SHU Per Anggota

SHU Anggota = Jasa Simpanan + Jasa Transaksi

Jasa Simpanan = (Alokasi SHU Jasa Simpanan) × (Simpanan Anggota / Total Simpanan Seluruh Anggota)

Jasa Transaksi = (Alokasi SHU Jasa Transaksi) × (Total Transaksi Anggota / Total Transaksi Seluruh Anggota)

Rumus ini terlihat rumit, tapi dengan contoh angka nyata akan langsung terasa sederhana.

Contoh Perhitungan SHU yang Nyata dan Mudah Dipahami

Mari kita hitung SHU untuk Pak Budi, anggota Koperasi Desa Merah Putih Maju Bersama.

Data Koperasi (Akhir Tahun)

| Data Koperasi | Angka |

|---|

| SHU bersih koperasi tahun ini | Rp 50.000.000 |

| Alokasi SHU untuk anggota (30%) | Rp 15.000.000 |

| Alokasi jasa simpanan (40% dari SHU anggota) | Rp 6.000.000 |

| Alokasi jasa transaksi (60% dari SHU anggota) | Rp 9.000.000 |

| Total simpanan seluruh anggota | Rp 120.000.000 |

| Total transaksi (pinjaman) seluruh anggota | Rp 300.000.000 |

Data Pak Budi (Anggota)

| Data Pak Budi | Angka |

|---|

| Total simpanan Pak Budi (simpanan pokok + wajib + sukarela) | Rp 3.600.000 |

| Total pinjaman yang diambil Pak Budi tahun ini | Rp 12.000.000 |

Langkah 1 — Hitung Jasa Simpanan Pak Budi

Jasa Simpanan = Rp 6.000.000 × (Rp 3.600.000 / Rp 120.000.000)

Jasa Simpanan = Rp 6.000.000 × 0,03

Jasa Simpanan Pak Budi = Rp 180.000

Langkah 2 — Hitung Jasa Transaksi Pak Budi

Jasa Transaksi = Rp 9.000.000 × (Rp 12.000.000 / Rp 300.000.000)

Jasa Transaksi = Rp 9.000.000 × 0,04

Jasa Transaksi Pak Budi = Rp 360.000

Langkah 3 — Total SHU Pak Budi

SHU Pak Budi = Rp 180.000 + Rp 360.000

SHU Pak Budi = Rp 540.000

Perbandingan SHU Beberapa Anggota

Untuk memperlihatkan bagaimana partisipasi mempengaruhi SHU, ini perbandingan untuk beberapa anggota dengan profil berbeda:

| Anggota | Total Simpanan | Total Pinjaman | Jasa Simpanan | Jasa Transaksi | Total SHU |

|---|

| Pak Budi | Rp 3.600.000 | Rp 12.000.000 | Rp 180.000 | Rp 360.000 | Rp 540.000 |

| Bu Sari (simpanan besar, tidak pinjam) | Rp 12.000.000 | Rp 0 | Rp 600.000 | Rp 0 | Rp 600.000 |

| Pak Hendra (simpanan kecil, pinjam besar) | Rp 1.200.000 | Rp 30.000.000 | Rp 60.000 | Rp 900.000 | Rp 960.000 |

| Bu Rina (anggota pasif) | Rp 600.000 | Rp 0 | Rp 30.000 | Rp 0 | Rp 30.000 |

| Pak Ahmad (paling aktif) | Rp 18.000.000 | Rp 45.000.000 | Rp 900.000 | Rp 1.350.000 | Rp 2.250.000 |

Dari tabel ini, dua pelajaran penting yang bisa dilihat:

Pertama, Bu Rina yang hanya menyetor simpanan wajib dan tidak pernah meminjam mendapat SHU yang sangat kecil — hanya Rp 30.000. Ini bukan ketidakadilan, ini prinsip koperasi: manfaat sesuai kontribusi.

Kedua, Pak Ahmad yang simpanannya besar dan pinjamannya juga besar mendapat SHU hampir 75 kali lebih besar dari Bu Rina. Ini insentif yang mendorong anggota untuk aktif bertransaksi dengan koperasi — bukan hanya menjadi anggota pasif.

Kapan SHU Dibagikan?

SHU dibagikan setelah Rapat Anggota Tahunan (RAT) menyetujui laporan keuangan dan keputusan pembagian SHU. Secara regulasi, RAT harus dilaksanakan paling lambat 3 bulan setelah tahun buku berakhir.

Artinya, untuk koperasi dengan tahun buku Januari–Desember 2025, RAT harus dilaksanakan paling lambat 31 Maret 2026. Dan setelah RAT, SHU bisa segera dibagikan kepada anggota.

Cara pembagian bervariasi: ada koperasi yang membayar tunai, ada yang mengkreditkan ke rekening simpanan anggota, dan ada yang memberikan pilihan kepada anggota untuk menarik atau meninggalkan SHU sebagai tambahan simpanan sukarela.

Kesalahan Umum dalam Perhitungan SHU

Membagi SHU secara rata ke semua anggota. Ini kesalahan paling umum dan paling tidak adil. SHU yang dibagi rata mengabaikan prinsip koperasi bahwa manfaat sesuai kontribusi — anggota yang aktif mendapat sama dengan anggota yang pasif. Ini yang membuat anggota aktif akhirnya tidak merasa dihargai dan keluar dari koperasi.

Hanya menghitung jasa simpanan, mengabaikan jasa transaksi. Ada koperasi yang menghitung SHU hanya berdasarkan simpanan saja — padahal komponen jasa transaksi sama pentingnya. Ini membuat anggota yang banyak meminjam atau berbelanja di koperasi tidak mendapat insentif yang seharusnya.

Tidak mencatat transaksi anggota secara individual. Ini masalah teknis yang fatal. Untuk menghitung jasa transaksi, koperasi harus tahu berapa total transaksi setiap anggota sepanjang tahun. Kalau transaksi hanya dicatat secara total tanpa atribusi per anggota, perhitungan SHU yang adil tidak mungkin dilakukan.

Menghitung SHU dari pendapatan kotor, bukan pendapatan bersih. SHU dihitung dari sisa setelah biaya — bukan dari total pendapatan. Menghitung dari pendapatan kotor akan menghasilkan angka SHU yang jauh lebih besar dari kenyataan dan bisa menguras modal koperasi.

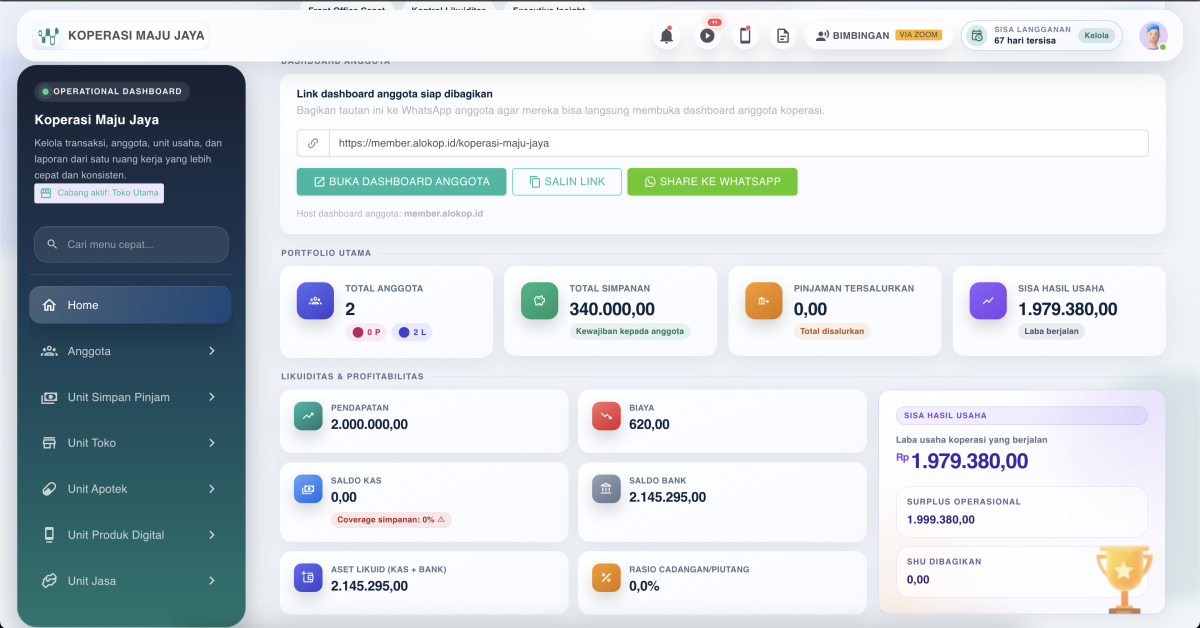

Cara Alokop Mengotomasi Perhitungan SHU

Dari penjelasan di atas, jelas bahwa menghitung SHU secara manual untuk ratusan anggota adalah pekerjaan yang sangat kompleks dan sangat rentan kesalahan. Bayangkan harus menghitung jasa simpanan dan jasa transaksi untuk 300 anggota — masing-masing dengan saldo simpanan dan histori transaksi yang berbeda-beda.

Inilah yang membuat fitur perhitungan SHU otomatis menjadi salah satu fitur terpenting dari sistem manajemen koperasi.

Di Alokop, setiap transaksi yang diinput petugas — baik setoran simpanan, cicilan pinjaman, maupun transaksi di unit toko — langsung tercatat di bawah nama anggota yang bersangkutan. Di akhir tahun, sistem secara otomatis menghitung jasa simpanan dan jasa transaksi untuk setiap anggota berdasarkan data riil sepanjang tahun.

Pengurus tinggal memasukkan persentase alokasi SHU yang sudah diputuskan di RAT, dan sistem langsung menghasilkan daftar SHU per anggota yang siap dibagikan — tanpa perlu satu pun rumus yang dihitung manual.

Baca juga artikel terkait:

FAQ: Pertanyaan yang Paling Sering Ditanyakan soal SHU Koperasi

Apa itu SHU koperasi?

SHU adalah Sisa Hasil Usaha — keuntungan bersih koperasi yang dikembalikan kepada anggota berdasarkan kontribusi mereka. Berbeda dari dividen perusahaan yang dibagi berdasarkan kepemilikan saham, SHU dibagi berdasarkan seberapa aktif anggota berpartisipasi dalam kegiatan koperasi.

Bagaimana cara menghitung SHU koperasi?

SHU per anggota dihitung dari dua komponen: jasa simpanan (proporsional dengan saldo simpanan anggota) dan jasa transaksi (proporsional dengan total transaksi anggota dengan koperasi). Keduanya dihitung berdasarkan persentase yang ditetapkan dalam Anggaran Dasar koperasi.

Kapan SHU koperasi dibagikan kepada anggota?

SHU dibagikan setelah Rapat Anggota Tahunan (RAT) menyetujui laporan keuangan dan keputusan pembagian. RAT wajib dilaksanakan paling lambat 3 bulan setelah tahun buku berakhir.

Apakah anggota baru berhak mendapat SHU?

Berhak, tapi proporsional dengan periode keanggotaan dan kontribusi selama tahun berjalan. Anggota yang bergabung di bulan Oktober hanya dihitung kontribusinya selama 3 bulan — sehingga SHU yang diterima lebih kecil dari anggota yang aktif sepanjang tahun.

Mengapa SHU saya lebih kecil dari anggota lain?

Karena SHU dihitung berdasarkan partisipasi. Anggota yang simpanannya lebih besar dan transaksinya lebih banyak akan mendapat SHU lebih besar. Kalau SHU Anda kecil, artinya simpanan perlu ditambah atau aktivitas pinjaman/pembelian di koperasi perlu ditingkatkan.

SHU yang Adil Dimulai dari Data yang Akurat

SHU bukan sekadar angka yang dibagikan setahun sekali. Ia adalah cerminan keadilan koperasi — bukti bahwa setiap kontribusi anggota dihargai secara proporsional dan transparan.

Untuk anggota: pahami bahwa SHU yang besar bukan soal keberuntungan, tapi soal seberapa aktif Anda berpartisipasi. Tambah simpanan, manfaatkan fasilitas pinjaman untuk kebutuhan produktif, dan belanja kebutuhan sehari-hari di toko koperasi — semua ini akan meningkatkan SHU yang Anda terima.

Untuk pengurus: SHU yang adil hanya bisa dihitung kalau data transaksi setiap anggota tercatat dengan akurat sepanjang tahun. Tidak ada jalan pintas untuk ini. Dan semakin banyak anggota, semakin tidak mungkin menghitungnya secara manual tanpa risiko kesalahan.

Ingin tahu bagaimana Alokop menghitung SHU otomatis untuk seluruh anggota koperasi Anda — langsung dari data transaksi riil sepanjang tahun? Daftar demo gratis atau langsung mulai di dashboard.alokop.id mulai Rp 300.000/bulan.